鱼和熊掌我都想要

我的观点

顺应国家房住不炒,大力发展内循环的方向。

先靠工作和投资福利积累本金,积累到一定资产之后,花掉首付的钱,剩余的资产产生的被动收入依然可以覆盖每月房贷和生活开销。工资收入用来增加资产,提升被动收入,达到买房后资产依然正向增长的状态。

感谢 也谈钱 在财富自由之路上的经验分享。我觉得在财富自由的路上,我只是个知识的二道贩子,我从也谈钱的文章中真的学到很多。

我只是分享一下自己的想法,如果你不赞同,那么你一定是对的。

如果你在发表建议之前没有关注也谈钱的公众号,没有看过《小狗钱钱》《穷爸爸富爸爸》以及更多的理财相关书籍,那么我不听我不听。

成年人应该自己做决定,自己承担后果。盈亏自负。往下看之前要做好心理准备。

观察

最近在 BiliBili 关注了很多分享房屋,装修,日常的 vlogger,观察了一波他们的操作,目前还没有发现有跟我思路一致的朋友。我买房的同事之中也没有发现有类似想法的实践。当然也有很多立志攒钱的同学,我还没有关注到,也没有分析他们有没有开始买房。目前我发现分享买房的同学,要么是自己攒够首付开始上车,要么是爸妈支持一把启动资金,然后上车开始还贷。我已知的人当中,只有也谈钱是先攒够足够本金,然后开始买房的。那么我也来分享一下我的思路吧。

为什么要先攒钱再买房

简单的来讲,我认为在房住不炒的大背景下,房价的涨幅不会像过去几年一样一飞冲天,同时,根据我了解到的理财知识,我有相当大的把握能让自己手中的资金有比房价更快的增长速度。这样,我在买房之后还有积蓄,不至于活的过于紧巴巴,降低了自己应对风险的能力和生活质量。

首先,需要建立的一个认知是,手上的钱钱,在恰当的管理之下,平均每年能产生 10% 的收益。这个平均,不是一个月两个月,不是一年两年,需要三到五年甚至更长的时间。并不是说前三年一分不赚,第四年直接暴涨 40%,而是在一个起起伏伏,总体向上的波动中,用时间抹平短期内波动后,得出的结果。

10% 多吗?听起来不多的样子。但是平均每年 10%,拉长时间,会是什么样的效果呢?

1 | 1 * 1.1 ^ 7 = 1.9487 |

大约 7.3 年的时间,就可以让 1 块变成 2 块。把 100 W 变成 200 W。这就是复利的力量,俗称利滚利。在借贷的领域威力无穷,在理财领域也是一样的。

10% 少吗?也不少,理财并不是破釜沉舟,把所有身家全部压进去搏一把翻倍的机会。而是精细的打理,做好资产配置,做好心理按摩,找靠谱的、专业的人帮忙操作,耐心等待花开的那天。不专业的人做不专业的事,大概率会亏的血本无归。所以,达成资产平均年化收益 10% 也还是挺难的一件事情。

那我们来计算一下,对于北京市而言,2020 年城镇人均可支配收入为 75602元/年

假设买房的首付先整个 100 W。按照年化 10% 来算,理财平均每年能拿到 10 W 的收益。对于两口之家来说,拿着 100 W 去理财,相当于每年多了一个北京城镇居民帮忙往家里赚钱。

相反的,如果这笔钱买了房子,是什么状况呢?没错,我承认住自己的房子会很舒服。但是算算经济上的账呢?除了首付之外,贷款还需要的吧。大致需要贷款 185 W,25 年还款,总利息支出需要 89 W。因为没有了积蓄,这笔利息都是需要一分一分的从工资里面省出来的。相当于为了还这笔利息,之后 25 年的可支配收入都是低于应该处于的水平的,虽然平均到每个月没有多少钱。但是一直被吸血的感觉,并不好受。另外,失去存款的状态下,背上房贷,每天起床第一件事就是思考要从哪里搞钱,万一遇上个什么工作变动,心态可想而知会是一个极端焦虑的状态。我不想过上那种焦虑的生活。

需要攒多少钱

当然,享受当下也是非常重要的。要不要买房?要!什么时候买?当买房这个行为不影响我的资产持续增长的时候。

之前我的想法非常简单,财富自由是第一优先级,先积累足够的本金,这些本金可以让我不用担心没有收入,不用为生活感到焦虑。当时直接照搬 也谈钱 的 10 年目标,制定了我自己的财富自由计划,以 10 年为期,500 W 为目标。

但是日子还是要过的,共同生活需要满足两个人的需求,不能自私的只顾完成自己的目标。那买房这个事情就需要再好好的考虑一次了。要同时满足两个需求:

- 居有定所

- 资产保持正向增长

第一点提供了每天的幸福感,第二点保证了生活越过越好,日子蒸蒸日上。

还是按照 100 W 的首付来计算。除了花掉的首付,我还希望能有一笔资产提供被动收入,在最坏的情况下,可以覆盖掉房贷的支出。这样,用资产产生的被动收入偿还房贷,将工资收入放到资产中,产生更多的被动收入。

这么一算,是不是相当于这套房子,我只用自己的工资付了个首付,剩下的贷款全部是用资产产生的被动收入支付的,四舍五入一下,用 100 W,买了一套 100(首付)+185(贷款)+89(利息)=374 (单位:万) 的房子?香吗?

简单用房贷计算器算一下(后面有截图),每月房贷 1.2 W,按照年化 10% 来计算,提供被动收入的资产需要有 120 W。那么,大致需要 220 W 的资金,我们就可以考虑买房了。

计算不是最最精确的,我还是个外行,房贷应该用哪个利率,买房之后还有装修等等乱七八糟的开销也都还没有计算。我只需要有一个大致的数就行了。你杠就是你对。

攒不到那么多怎么办

每个人都有每个人期望的生活,每个人也只能过上匹配自己能力的生活。努力活下去的同时,不要被消费主义思潮吞噬呀。寻找适合自己的计划,提升自己的能力,或者降低自己的预期,去罗马不是只有一条路。

房价又不是不涨

房价会永远涨吗?不会。

什么时候停呢?涨到大家都买不起了为止。

这是市场经济的思路。然鹅,我们是完全的市场经济吗?并不是,我们是中国特色社会主义制度,党的最高目标是人民的利益。神马是人民的利益?安居乐业,国泰民安才是我们的目标。那问题就来了,我党会允许房价涨到只有富人阶层可以玩得转吗?我觉得大概率不会。过去几年的房价上涨并不会是常态,房住不炒的目的就是抑制房价过快上涨,所以房价会涨吗?会。房价会像前几年一样一天一个价,翻着倍的上涨吗?并不会。

在国家大力发展内循环,促进经济发展的背景下,居民贷款买房,每月省吃俭用还贷款并不是国家想看到的局面。为什么会说省吃俭用呢?只要房价涨的足够快,房子就会被当作资产升值的工具,不止提供居住功能,还提供收藏功能。不管是为了趁便宜的时候买一套房子,等升值之后卖出,还是给下一代提前准备,只要房价涨的足够快,总会有人省吃俭用就为了多买几套房。这跟国家促进消费内循环的方向一致吗?不一致。那房价还会涨的足够快吗?不会了。那钱应该到哪里去?到国家鼓励的地方去,到优质企业中去,创造更多的价值,带来更高的回报。最终,房子和钱,我都想要。

股市就是骗局,我朋友就亏了好几万

小马过河的故事不用我多讲了吧?遇到这种问题,我倒是建议你去问问朋友,到底发生了什么?他是怎么操作的?倒不是让你落井下石看人家笑话。

举个不那么恰当的例子

英文的意思是 媒体是怎么样操控群众的观点的。

信息在传播的时候是有一定的倾向性的,比如 A 今天吐槽了一下股票跌了不少,资产缩水了 50W。但是听众可能没有 get 到,他其实去年已经赚了 150W,最近只是浮盈降低了。

要去消息的出处,验证信源,才能尽可能的还原事实。

多说一句,太多网上的吃瓜群众就是缺少这种能力,被媒体钓着走,今天哭哭啼啼说吴亦凡哥哥是冤枉的,明天就带头在朝阳看守所面前痛骂吴签摧残花季少女。

所以不要光听朋友说,是不是骗局,自己试试就知道了。

资产配置的重要性

生病了怎么办

买保险买保险买保险,能配的都配上,居安思危是一个合格的投资者的基本技能。

锻炼锻炼锻炼,复利效应最重要的是需要你有时间,不需要年化有多高,看看芒格巴菲特。

财务自由路上最大的风险其实来自于医疗支出,活着就有希望。

急用钱怎么办

如果你的知识量贼拉丰富,你就一定知道,投资不是 all in。对于破釜沉舟的勇士,我只能送上一句,您厉害,您赚的多。

正常情况下,你的备用金总是能满足你的需求的。极端情况下,信用卡也能救个急,但是要记得,信用卡的复利效应也是很恐怖的,能不用就不用,不当房奴,当了卡奴,多少有点说不过去。

再不济,总不会没有朋友亲人愿意拉一把吧?人情债是最难还的。所以一开始就要做好资产配置。不要让自己那么窘迫。

投资亏了怎么办

投资一定是有风险的,所以在开始投资之路以前,一定要给自己做好充足的知识储备和心里按摩。把风险控制在自己可以接受的程度。亏损大部分情况下对应着资产价格的下跌,好的资产也会被错杀,所以亏损往往伴随着机会。长期来看,经济发展一定是越来越好的,所以只要具备投资的基础知识,你就应该知道,亏损只是临时的状态,大笔的买家正在虎视眈眈等待抄底。

家长逼着买房怎么办

钱到底是你的还是你家长的?

要是靠家长支持才能买房,那你还是听家里人的吧,吃人的嘴短拿人的手短,自己尚且不能自立,听老人言也没什么不对。

如果钱是自己的,家长的建议就只能是建议,自己赚的钱,自己想怎么花就怎么花,成年人需要有自己的判断力,建议可以放在心上,衡量了所有利弊之后,自己作出选择,当然,后果也需要自己承担。

我也不建议因为这个事情搞得和家里关系很僵,血浓于水,出门在外受欺负了,难免哭着回家找妈妈。家长也是好心,担心孩子吃亏,所以根据自己的认知选择了一条比较稳妥的路。那么剩下的问题就在于沟通了,就像我写这篇文章一样,把自己的思路和想法,心平气和的和他们解释清楚,证明自己已经长大了,可以自己理智的作出决定了。我觉得沟通是一定可以解决问题的,如果解决不了,那就继续沟通。

租房子就是给房东打工

买了房子就不是给银行打工了吗?

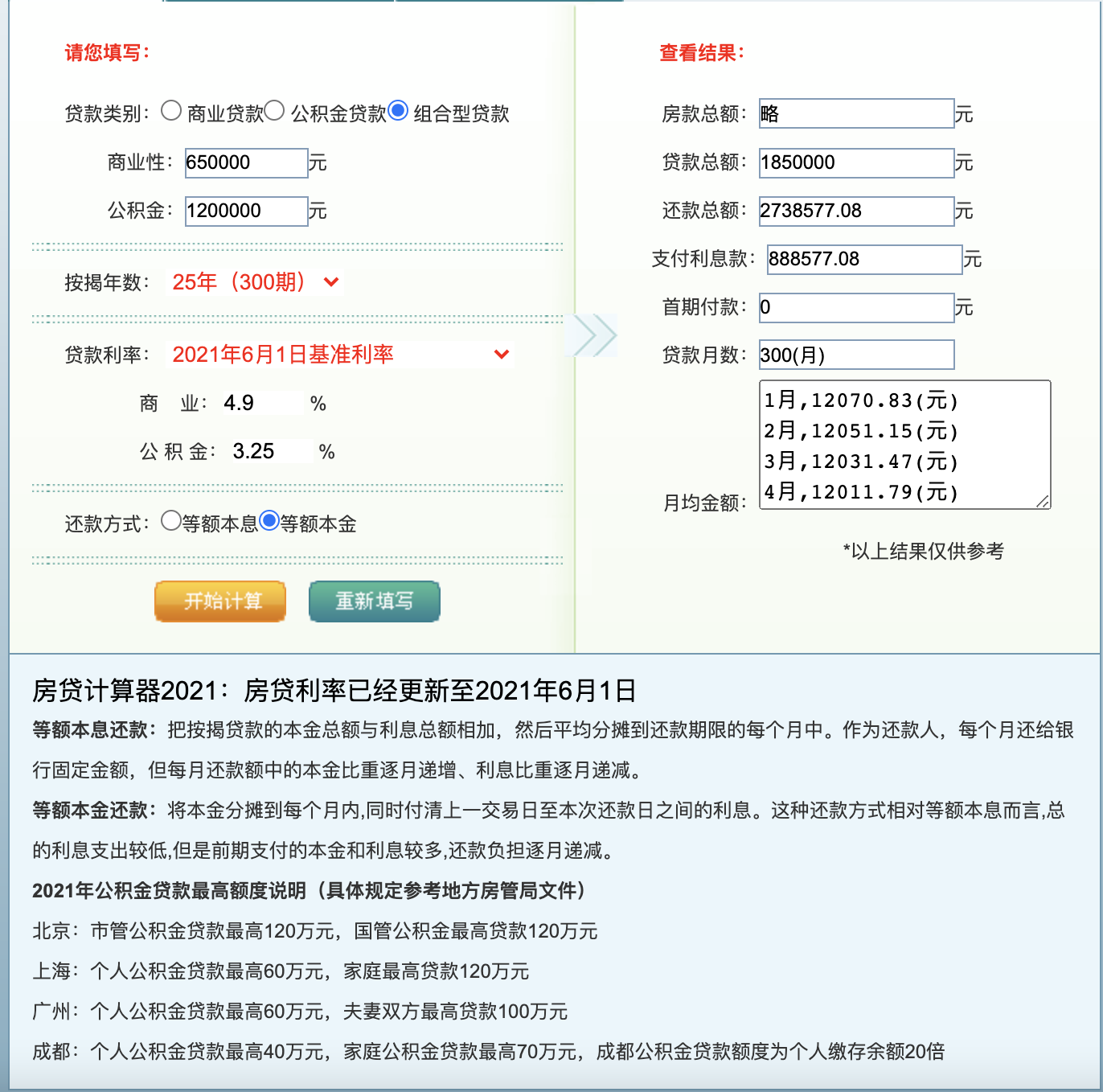

大致计算了一下,首付 100W,在北京,大约能买到 100/0.35 = 286 286W 总价的房子。就算把利率很低的公积金贷满,剩下的用商贷,25 年还款,用总利息支出比较低的等额本金还款。房贷计算结果如下

为什么说复利很厉害呢?用作理财的时候,收益很高,用作贷款的时候利息也会高的吓死人。

贷款 185W,利息就要 89W。光用利息的这笔钱,在北京租 25 年的房子,每年都能有 35600 的钱可以用来租房。换个思路,如果 100W 用来理财,算个平均年化 10%,每年的被动收入除了可以覆盖租房的成本,还能实现本金增长,25 年以后,钱不仅没少,还变多了。你要是说房租会涨,钱会贬值,那理财的收益只是平均值是 10% 呢,靠谱的基金经理完全有可能超越 10% 的年化收益呀。还不说没算上这 25 年的工资收入继续放到理财当中本金也增加了不少呢。就这么大略算一下。主要表达的点在于,你看看这支付的利息,你还觉得贷款买的房子是你自己的吗?89/286 怕不是一个主卧的价格都被银行收割了。相对来看,租房住,简直是白嫖,房东简直是在做慈善。

现在你看 中农工建交 这五大行,还是慈眉善目给你的存款支付利息的慈善家吗?

房子是娶媳妇的标配

不能否认很多女生对于婚后生活最大的期待就是一屋两人三餐四季。住在自己的房子里任外面风吹雨打,我自嵬然不动。

但是仔细想一想,为什么现在大家都在买房子呢?我觉得有以下几点原因:

- 房子背后是学区,是医疗,是城市提供的配套资源。

- 2008 年以来,房价突突的往上涨,买迟了就买不到了。

- 互相攀比,别人家孩子结婚,家里给配车配房,我家也不能少了面子。

- 租的房子限制很多,容易经常搬家。

我是这么看的:

房子最大的价值是居住,附带的价值是学区。第七次人口普查之后,政府已经在急吼吼的催生了。打压学区房的政策已经出了一批,租售同权,探索保障性租赁住房的政策也都在积极的探索当中。所有给年轻人造成焦虑,阻碍人口繁衍的问题,将被一一解决。房住不炒已经喊了这么些年,居民负债率也已经到了危险的边缘。所以我不相信将来房价还会像前几年一样再次翻着番的往上涨。政府现在希望搞内循环,促进消费,让居民生活品质提高,经济形成良好循环,而不是滞胀在房市里面将泡沫推的越来越高。所以将来大概率要鼓励资金流入股市,支援实体经济发展,而房子的价格只能温和上涨,甚至保持横盘,消化当前的泡沫风险。

不要和政府政策对着干,当年鼓励下海经商,富了一批人;当年房屋商品化,拆迁,炒房富了一批人。现在政府要鼓励发展经济,养老金都入市了,还要再次错过时代的风口吗?

面子的问题就不多说了,消费主义中,我最反感的就是面子消费,偶尔有个小攀比倒是无所谓,要是说为了攀比,搭上自己 30 年的自由和父辈辛苦攒下的血汗钱,我是真的觉得离谱。我想要的是精神上的自由,生活自己过的美好就行了,面子可以不要,在我这里一文不值。更宝贵的是精神世界的充实和自由。突然觉得自己有一种穷文人的酸臭味,自己得不到的就说不稀罕🙃

说完了说完的学区和投资属性,再来聊一下居住属性。住嘛,哪里不是住呢?没钱就合租,愿意多花点钱就整租,再有点品味的,租到之后还可以简单装修一下,让自己住起来更加舒适。租房的糟心事不是没有,花多少钱享受多少钱的服务,我对这个事情有预期,自己也能接受。至于说频繁搬家,我是没有遇到过,顺便换个思路,谁能保证自己遇到的房子都是 100% 满意的呢?住久了总能发现有点瑕疵,朝向不好呀,邻居吵闹呀,隔音不好呀,你能保证自己买的房子就没有这些问题吗?租房我住的不高兴了自己还可以走,无非也就是损失一两个月的租金。买的房子能随意换吗?万一遇到一个缺德邻居,万一遇上缺德开发商,自购的房子可不是随随便便就能出手交易搬家的。现在租售比这么高,可以用相对买房很低的租金搞定居住问题,想换租就换租,体验更加丰富的人生,在我看来也很有吸引力。当然,这话说起来有点自私,随着年龄的增长,人会趋于稳定,不愿意去折腾,成家也需要考虑另一半的感受。要从长远稳定的角度来看,大部分租房遇到的问题其实还是租赁市场混乱,房东和租客不能好好履约,违约之后维权困难。既然国家要解决人口问题,居住问题,租房市场规范化是一定得推进的,也能看到近期有加快发展保障性租赁住房的政策推出,能用很少的钱解决的问题,为什么一定要掏空六个钱包来搞呢?只需要有一点点耐心,观望观望,反正房价是大概率不会暴涨了,我觉得一点都不急。先靠租房解决短期内的居住问题,同时也留出时间进行本金的积累,稍微晚一丢丢再买房,我觉得不亏。

我攒钱没那么快怎么办

话说的难听一点,都攒不下买房的钱,凭啥买房呢?

有想法是好事,野心不要大于自己的能力。活的比自己应该享受的低一点,活得就轻松一点。

easy,不要为躺平羞愧,承认自己就是普通人,并没有什么错。

如果你赚的不多,但还是有一颗攒钱的心,那么不妨到豆瓣搜索一下 丧心病狂攒钱小组

当然我不希望你为了攒钱牺牲自己的健康和快乐。

再怎么抠,享受当下都是必不可少的,也是我们财富自由的最终目标。如果你还有空闲的时间,不如想想怎么开源。

复利效应是很厉害的,你攒钱的速度,远比你想象中的快的多。

控制欲望的重要性

如果你打算做自己的理财计划,那么首先,你需要把记账和预算系统做起来。

掌握自己的钱都花到哪里去了,不该花的别花,能少花就不多花,拒绝面子消费,延迟满足,一定是你成功路上必不可少的技能。

女朋友今天跟我说:你要是现在有也谈钱那么多资产,该有多好呀。

我仔细的思索了一下:想屁吃,有那么多钱我也拿不住。

为什么这么说呢?

首先,也大的资产不全是现金,他配置了很多基金资产,每天有涨有跌,如果是你,你能承受每天的波动是自己一个月工资的情况吗?遇上了疫情,政策这样的黑天鹅,你能安安心心的工作,不焦虑的刷各种信息,频繁的看自己的资产吗?我不行,我连最近跟了一个网格策略都忍不住想一天查看 80 次账户余额。以现在我的心态,给我这么多钱,不亚于给了小孩子一把全自动手枪。

另外一点,我最近花销还是比较大的,其中有不少面子花销。这就导致了我最近三个月的预算全部是爆表的。攒钱不是说光攒就可以了,还需要有定力,持有这么多资产,千万要克制住自己消费,攀比的心,如果不加节制,再多的钱,都可以在消费主义下变得越来越少。所以在我有效控制自己的欲望,严格执行预算系统之前,我不配拥有这么多资产。

最后

感谢你能看到这里。

我了解想劝我放弃的朋友其实是担心我吃亏,损失太多的钱,一蹶不振,爬上阳台。

放心好了,我既然作出了这个选择,就做好了接受所有结果的准备。我也怕亏呀,辛辛苦苦用加班和健康换来的钱,我也不想看着它越来越少,所以我一定是在了解足够多的基础知识,做好资产配置,风险防御之后,才开始探索的。投资从来都不是没有风险的事情,我能做的就是顺着国家的方向,在所有的这些可能性当中寻找成功概率比较高的那条路。

最坏最坏的情况,大不了我爸妈再赏我一碗饭呗,躺平了。

愿我们在自由的终点碰杯 🍻

引用

微信公众号 也谈钱